Start » Leistungen »

Wenn das Lebenswerk langfristig tragen soll

Die Planung für die Ruhestandsphase umfasst viele Bereiche – von der notwendigen Ruhestandsliquidität über die geeignete Vermögensstruktur bis hin zur generationenübergreifenden Nachlassplanung.

Im Mittelpunkt steht die Sicherung Ihres gewünschten Lebensstandards im Ruhestand. Ebenso wichtig sind Fragen des altersgerechten Wohnens, der rechtzeitigen Vermögensübertragung an die nächste Generation sowie einer vorausschauenden Nachlassplanung.

Mit einer professionellen Ruhestandsplanung helfen wir Ihnen, diese Themen strukturiert zu erfassen und regelmäßig an veränderte Lebensumstände anzupassen. Im Ergebnis erhalten Sie einen umfassenden Überblick über Ihre Vermögenswerte, Einkommensströme und alle für Ihre Ruhestandsplanung wichtigen Informationen. Diese strukturierte Datenbasis steht Ihnen jederzeit zur Verfügung und kann im Bedarfsfall auch Ihren Angehörigen als wertvolle Orientierung dienen.

Auf Wunsch begleiten wir Sie zu Anwälten, Notaren und Steuerberatern und verbinden die rechtlichen Fragestellungen mit den wirtschaftlichen Aspekten Ihrer Ruhestandsplanung.

Unser ganzheitlicher Beratungsansatz unterstützt Sie dabei, Ihr Vermögen langfristig strukturiert zu verwalten und an veränderte Lebenssituationen anzupassen. So schaffen Sie die Grundlage für finanzielle Stabilität, Planungssicherheit und einen selbstbestimmten Ruhestand.

Welche Fragen stellen sich auf dem Weg in den Ruhestand?

- Reichen meine Rente und mein Vermögen aus, um meinen gewünschten Lebensstandard dauerhaft zu sichern?

- Wie kann ich mein Vermögen so nutzen, dass es bis ins hohe Alter ausreicht?

- Wie kann ich mein Vermögen vor Inflation, Steuern und finanziellen Risiken schützen?

- Welche Anlagestrategie passt zu meiner Ruhestandsplanung und meinem Sicherheitsbedürfnis?

- Wie kann ich mein Vermögen nach meinen Wünschen an die nächste Generation weitergeben?

- Ist meine Wohnsituation auch im Ruhestand langfristig passend und finanziell tragfähig?

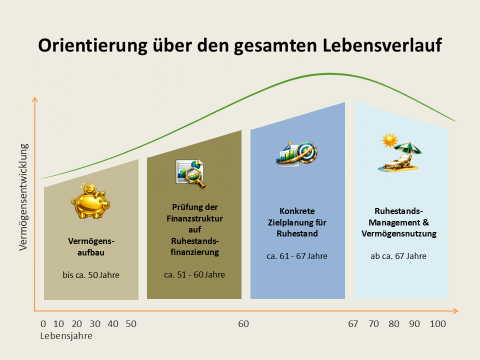

Vermögen strategisch durch alle Lebensphasen begleiten

Die finanziellen Prioritäten verändern sich im Laufe des Lebens. Während in den ersten Berufsjahren vor allem der Vermögensaufbau im Mittelpunkt steht, gewinnen mit dem Übergang in den Ruhestand die strukturierte Vermögensnutzung und der langfristige Vermögenserhalt zunehmend an Bedeutung. Jede Lebensphase bringt eigene Chancen, Herausforderungen und finanzielle Entscheidungen mit sich. Wer diese frühzeitig berücksichtigt und seine Finanzstrategie regelmäßig an die persönlichen Lebensumstände anpasst, schafft die Grundlage für finanzielle Stabilität, Unabhängigkeit und einen selbstbestimmten Ruhestand.

Die Phase des Vermögensaufbaus erläutern wir ausführlich auf unserer Seite Anlageberatung. Dort erfahren Sie, wie Sie Ihr Vermögen strukturiert aufbauen, langfristig investieren und Ihre finanziellen Ziele erreichen können.

Zur Anlageberatung

Finanzplanung und Ruhestandsplanung beginnen lange vor dem Ruhestand

Ab dem 50. Lebensjahr beginnt die entscheidende Phase für Ihre finanzielle Zukunft. Jetzt ist der richtige Zeitpunkt, Ihren Ruhestand systematisch zu planen. Eine frühzeitige Ruhestandsplanung hilft Ihnen, Ihre Altersvorsorge optimal zu nutzen, mögliche Versorgungslücken rechtzeitig zu erkennen und Ihren gewünschten Lebensstandard langfristig zu sichern.

Ruhestandsplanung ab 50 – der richtige Zeitpunkt für Ihre finanzielle Zukunft

Ab dem 50. Lebensjahr beginnt die entscheidende Phase der finanziellen Vorbereitung auf den Ruhestand. Themen wie Vermögensaufbau, Altersvorsorge, Kapitalanlage und Einkommensplanung gewinnen jetzt zunehmend an Bedeutung. Gleichzeitig entstehen bei vielen Menschen neue finanzielle Freiräume – beispielsweise durch abbezahlte Darlehen, den Abschluss der Ausbildung der Kinder oder ein gesichertes Haushaltseinkommen.

Jetzt ist der richtige Zeitpunkt, diese Möglichkeiten zu nutzen und aus Ihrer bestehenden Altersvorsorge einen individuellen Ruhestandsplan zu entwickeln. Eine professionelle Ruhestandsplanung schafft Transparenz, zeigt mögliche Versorgungslücken auf und hilft Ihnen, Ihren gewünschten Lebensstandard auch im Ruhestand langfristig zu sichern.

Typische Fragestellungen in der Ruhestandsplanung

Mit dem Übergang vom Vermögensaufbau zur Ruhestandsplanung stellen sich unter anderem folgende Fragen:

- Reichen meine Rücklagen für den Ruhestand aus?

Eine Analyse der künftigen Einnahmen und Ausgaben zeigt Ihren tatsächlichen Finanzbedarf und mögliche Versorgungslücken. - Ist meine Vermögensstruktur ausgewogen?

Einseitige Vermögensschwerpunkte, beispielsweise Immobilien oder Rentenanwartschaften, können Risiken erhöhen. Eine ausgewogene Vermögensstruktur schafft mehr Stabilität. - Entwickelt sich mein Vermögen bis zum Ruhestand wie geplant?

Gerade in den letzten Berufsjahren sollten Kapitalanlagen regelmäßig überprüft werden, damit Rendite, Risiko und Anlagehorizont zu Ihren Zielen passen. - Wie möchte ich im Ruhestand wohnen?

Bleibt das Eigenheim die passende Lösung oder bietet eine andere Wohnform mehr Flexibilität? - Wie sind mögliche Pflegekosten abgesichert?

Pflege- und Gesundheitskosten sollten ebenso berücksichtigt werden wie mögliche finanzielle Verpflichtungen gegenüber Angehörigen. - Welche persönlichen Ziele möchte ich verwirklichen?

Reisen, Hobbys oder größere Anschaffungen sollten frühzeitig in die Finanzplanung einbezogen werden.

Eine professionelle Ruhestandsplanung verbindet diese Themen zu einem individuellen Gesamtkonzept und schafft die Grundlage für einen finanziell sicheren und selbstbestimmten Ruhestand.

Konkrete Ruhestandsplanung – warum eine professionelle Planung entscheidend ist

Altersvorsorge und Ruhestandsplanung bauen aufeinander auf. Während es bei der Altersvorsorge um den Vermögensaufbau geht, steht in der Ruhestandsplanung die Vermögensentnahme im Mittelpunkt. Ziel ist es, Ihr angespartes Vermögen so zu strukturieren, dass es Ihren Lebensstandard bis ins hohe Alter sichert und gleichzeitig genügend finanzielle Flexibilität bietet.

Die letzten Berufsjahre sind entscheidend, um die finanziellen Weichen richtig zu stellen. Themen wie Liquidität, Steuern, Inflation, Entnahmestrategien und gesetzliche Rentenansprüche greifen ineinander und sollten ganzheitlich betrachtet werden.

Typische Themen der konkreten Ruhestandsplanung

Jetzt ist der richtige Zeitpunkt, sich mit den wichtigsten Fragestellungen auseinanderzusetzen:

- Analyse der künftigen Einnahmen und Ausgaben im Ruhestand

- Frühzeitiges Erkennen möglicher Versorgungslücken

- Entwicklung geeigneter Maßnahmen zur Schließung dieser Lücken

- Strukturierung des vorhandenen Vermögens im Hinblick auf Sicherheit, Liquidität und Renditechancen

- Entwicklung einer nachhaltigen Strategie für die Vermögensentnahme

- Finanzielle Absicherung möglicher Pflege- und Gesundheitskosten

- Planung der zukünftigen Wohnsituation entsprechend Ihrer persönlichen Lebensziele

So entsteht ein individueller Ruhestandsplan, der Ihnen Klarheit gibt und die Grundlage für einen finanziell sicheren und selbstbestimmten Ruhestand schafft.

Lebensfinanzen im Ruhestand managen

Der Ruhestand ist heute keine starre Lebensphase mehr, sondern entwickelt sich mit Ihren persönlichen Lebensumständen kontinuierlich weiter.

Eine erfolgreiche Ruhestandsplanung endet nicht mit der Analyse Ihrer finanziellen Ausgangssituation oder einer Strategie für Vermögensaufbau und Vermögensentnahme. Sie sollte regelmäßig überprüft und an veränderte Lebensumstände angepasst werden.

Die Auswahl geeigneter Anlageformen ist dabei ebenso wichtig wie die laufende Überprüfung Ihrer Planung. Durch den jährlichen Abgleich der tatsächlichen Einnahmen und Ausgaben mit den ursprünglichen Annahmen lassen sich Veränderungen frühzeitig erkennen und notwendige Anpassungen rechtzeitig vornehmen.

Langfristiger Erfolg entsteht durch das Zusammenspiel verschiedener Bausteine – von einer ausgewogenen Vermögensstruktur über eine nachhaltige Entnahmestrategie bis hin zur laufenden Steuerung von Liquidität und Kapitalanlagen.

Entscheidend ist die richtige Balance zwischen Sicherheit, Renditechancen, Flexibilität und Planbarkeit. Eine persönliche, unabhängige Beratung und eine langfristige Zusammenarbeit bilden dafür die Grundlage.

Typische Fragen im Ruhestandsmanagement

Selbst der beste Ruhestandsplan muss regelmäßig überprüft werden. Persönliche Lebensumstände, Entwicklungen an den Kapitalmärkten oder neue Ziele können die ursprünglichen Annahmen verändern. Deshalb ist die regelmäßige Überprüfung und Anpassung Ihrer Ruhestandsplanung ein wesentlicher Bestandteil eines erfolgreichen Ruhestandsmanagements.

- Jährliche Überprüfung der Kapitalentnahmen im Abgleich mit der Entwicklung der Kapitalmärkte

- Berücksichtigung außergewöhnlicher Ausgaben oder neuer Lebensziele

- Steuerung der monatlichen Einkünfte zur Sicherung des gewohnten Lebensstandards

- Überprüfung persönlicher Veränderungen und deren finanzieller Auswirkungen

- Analyse der Vermögensentwicklung im Vergleich zu den definierten Zielen

- Anpassung der Vermögensstruktur bei veränderten Rahmenbedingungen

- Planung rechtlicher Vorsorgemaßnahmen und Vertretungsregelungen

- Dokumentation aller wesentlichen Entscheidungen

Unser Beratungsprozess für Ihre Ruhestandsplanung

Eine erfolgreiche Ruhestandsplanung beginnt mit einer fundierten Analyse Ihrer individuellen Ausgangssituation. Im ersten Schritt erfassen wir gemeinsam sämtliche relevanten Vermögenswerte – von Immobilien und Wertpapierdepots bis hin zu bestehenden Versicherungen. Diese Bestandsaufnahme bildet die Grundlage für eine strukturierte und langfristige Ruhestandsplanung.

Mindestens ebenso wichtig ist der zweite Schritt: das Verständnis Ihrer persönlichen Lebenssituation und Ziele. Was bedeutet Ruhestand für Sie? Welche Wünsche, Pläne und Aktivitäten stehen im Vordergrund? Wie ist Ihre familiäre Situation gestaltet? Auf dieser Grundlage entwickeln wir eine individuelle Finanzbedarfsplanung, die die unterschiedlichen Lebensphasen im Ruhestand berücksichtigt.

Die Beratungspraxis zeigt, dass sich der finanzielle Bedarf im Ruhestand typischerweise in drei Phasen gliedert. In der aktiven Ruhestandsphase zwischen etwa 65 und 75 Jahren stehen häufig Reisen, Hobbys und ein höherer Konsum im Mittelpunkt. In der anschließenden passiven Phase bis etwa 85 Jahre sinken die Ausgaben häufig. In der späteren unterstützten Ruhestandsphase können dagegen zusätzliche Kosten für Gesundheit, Pflege und Betreuung entstehen.

So entsteht ein individueller Ruhestandsplan, der Ihren persönlichen Finanzbedarf berücksichtigt und Ihnen eine verlässliche Grundlage für finanzielle Entscheidungen im Ruhestand bietet.